こどもの貧困の問題がクローズアップされている。

経済的に困難な世帯は、

日本学生支援機構などの公的な奨学金が受けられるし、

大学の学費の無償化の対象になっている。

公的奨学金の対象から外れた場合

公的な奨学金や学費無償化は基本的に、既定の所得を超える世帯は対象外だ。

でも、ある程度の所得があっても経済的に困難な世帯というのが存在する。

ある程度の所得があっても経済的に困難な世帯の例

たとえば、

・保護者が多額の借金を抱えており、借金の返済に追われている

・保護者に離婚経験があり、離れて暮らすこどもに養育費を払っている

・保護者の親または親戚が経済的に苦しいため、保護者が仕送りをしている

・保護者の商売をしていて、経営が困難な状況にある

・保護者が酒・ギャンブル・女にお金をつぎこんでしまい、生活費を家庭に入れない

などは実際によくあるケースだ。

私の場合

私が学生当時、

実父が遊びにお金を使ってしまい、

生活費を家庭に入れてくれなかった。

こういう場合、

経済的に苦しくても、

一世帯あたりの所得制限を超えていると、

公的奨学金の支給対象にはならない。

経済的な苦しさの原因を作ったのはこども自身ではないのに、

支援の対象から外れてしまい、

こどもが公的な奨学金を受けられないのは悔しい。

でも、お金がないという理由で学びをあきらめないでほしい。

必ず道はあるから。

教育ローンのデメリット

公的な奨学金を受けられない場合、

銀行等がやっている教育ローンを使うという手もある。

ただ、教育ローンはローンである以上、

返済を滞納すればローンの滞納者として記録に残る。

将来、起業するのに銀行からお金を借りたり、

住宅を購入する際に住宅ローンを組んだりするとき、

ローン返済の滞納記録があるとお金が借りられないおそれがある。

だから、

教育ローンを考える前に、大学で借りられる奨学金を一通り調べたほうがよい。

私の場合

私は大学生の頃、

保護者の所得水準が基準を超えていたので、

公的な奨学金が受けられなかった。

そこで、公的奨学金以外の奨学金を調べたところ、

貸与奨学金を出していただける団体があったのでそこで奨学金を借りた。

私が通っていたのはお金持ちが多い大学だったので、奨学金の定員に余裕があったのが幸いした。

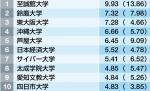

奨学金延滞率が低い大学の顔ぶれ

東洋経済が「奨学金の延滞率が低い大学ランキング」を掲載している(独自集計!全大学「奨学金延滞率」ランキング)。

↑のランキングの下位に掲載される大学は奨学金延滞率が低い。

奨学金を出す側からすると、

奨学金延滞率が低い大学は信用度が高い学生が多いと判断するだろう。

奨学金延滞率が低い大学の顔ぶれは?

・国公立大学

・医療系大学

・女子大

・宗教系大学

が多いのがわかる。

上に該当する大学ならば、

・奨学金延滞率が低いため奨学金を出す側からの信用度が高い

・道徳心があり遵法意識が高い学生が多い

・お金に余裕がある保護者が多いので奨学金が不要な家庭が多い

などの理由で、公的な奨学金以外の幅広い奨学金の口が他の大学より多い。